MISURE PER LE IMPRESE

ECO E SISMA BONUS AL 110%

- Detrazioni per spese di di qualificazione energetica, le misure antisismiche e installazioni di impianti fotovoltaici sostenute dal 1 luglio 2020 fino al 31 dicembre 2021

- Sconto in fattura per i committenti pari al 100% del costo dei lavori

- Trasferimento all’impresa che ha effettuato i lavori di un credito d’imposta pari al 110% del costo dei lavori

Superbonus 110%: le novità del Decreto Rilancio

Ristrutturare casa a costo zero con il nuovo incentivo

Il Superbonus è stato approvato nella serata del 13 Maggio dal Consiglio dei Ministri all’interno del Decreto Rilancio, decreto che si propone di rilanciare l’economia italiana e gli interventi in edilizia, dopo lo stop forzato a causa della pandemia di Coronavirus. Il Superbonus 110% è certamente una delle misure più impattanti del Decreto: chi procederà a lavori di efficientamento energetico o prevenzione antisismica tra luglio 2020 e dicembre 2021, potrà usufruire di una detrazione fiscale pari al 110% della spesa sostenuta. Questo significa, ad esempio, che se una famiglia italiana decidesse di migliorare il comfort energetico o la sicurezza strutturale dell’edificio, potrebbe trovarsi una bella sorpresa nella dichiarazione dei redditi e vedere l’importo sostenuto per i lavori totalmente recuperato in 5 anni! Ecco l’opportunità che aspettavamo per tutta la filiera dell’edilizia, una possibilità vera per chi decide di investire, per il patrimonio edilizio e per chi esegue i lavori, tecnico o impresa che sia.

Superbonus 110% a chi spetta e in quanti anni: la detrazione del 110% delle spese sostenute sarà possibile sia per interventi di riqualificazione energetica che per quelli di miglioramento sismico. Non si parla solo di Ecobonus quindi, ma anche di Sismabonus, la detrazione per la messa in sicurezza degli immobili sul territorio italiano. L’incentivo, da ripartire in 5 anni, riguarderà le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021. I lavori di riqualificazione detraibili dovranno interessare i condomini oppure le singole unità immobiliari adibite

ad abitazione principale o ancora gli Istituti autonomi case popolari (IACP).

Superbonus 110%: le novità del Decreto Rilancio

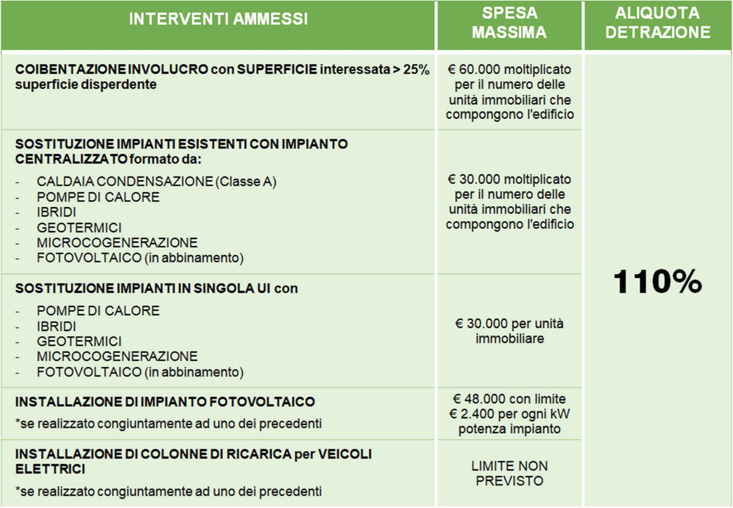

Ecobonus: gli interventi che passano al 110% L’Art 128, Comma 1 del Titolo VI del Decreto Rilancio, descrive gli interventi per cui è possibile ottenere l’incentivo che sorpassa la totalità delle spese. In particolare: interventi di isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio. I materiali isolanti utilizzati devono rispettare i criteri previsti dal decreto CAM (Criteri Ambientali Minimi).

La spesa massima ammissibile è di € 60.000 moltiplicato per il numero di unità immobiliari che compongono l’edificio.

- Interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013, a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e gli impianti di microcogenerazione. La spesa massima ammissibile è di € 30.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito;

- Interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e gli impianti di microcogenerazione. La spesa massima ammissibile è di € 30.000 moltiplicato per unità immobiliare ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

Superbonus 110%: le novità del Decreto Rilancio

Fotovoltaico e colonnine di ricarica per i veicoli elettrici

Il Superbonus si allarga anche alla spesa sostenuta per l’installazione di impianti solari fotovoltaici su condomini o prime case, a patto che l’intervento sia realizzato congiuntamente a quelli elencati in precedenza. L’ammontare complessivo delle spese detraibili è di € 48.000, con un tetto massimo di € 2.400 per kW di potenza nominale dell’impianto.

Lo stesso vale per l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici, per le quali è possibile accedere al superbonus subordinando l’intervento alla riqualificazione di involucro o alle modifiche all’impianto di generazione riportate al paragrafo precedente. Ricordiamo che anche la direttiva europea 844 che guiderà il progetto energetico nei prossimi anni, impone l’obbligo di installare punti di ricarica negli edifici nuovi o riqualificati.

Gli interventi con il Sismabonus passano al 110%

Il Sismabonus, l’incentivo fiscale per la messa in sicurezza sismica degli edifici, sale con il Superbonus al 110% delle spese per gli immobili situati al di fuori della Zona 4.

Nel caso in cui si eseguano interventi di adeguamento sismico e si faccia ricorso alla cessione del credito ad un’impresa di assicurazione con contestuale stipula di una polizza a copertura del rischio di eventi calamitosi, la detrazione del TU sulle imposte e sui redditi passa al 90%.

Per accedere all’incentivo previsto dal Sismabonus è necessaria una asseverazione redatta da un professionista incaricato che convalidi l’efficacia degli interventi nella riduzione del rischio sismico e la congruità delle spese sostenute.La pratica Sismabonus prevede quindi la valutazione della Classe di Rischio Sismico pre e post intervento e la compilazione dell’Allegato B del Decreto Sismabonus modificato il 9 Gennaio 2020.

Il Superbonus energetico si ottiene anche con l’APE

Per avere l’aliquota privilegiata del 110%, il Decreto specifica che gli interventi di riqualificazione energetica prima elencati dovranno essere tali da garantire l’incremento di almeno due classi energetiche per i condomini e le singole abitazioni sui quali verranno realizzati. Sarà necessario calcolare l’indice di prestazione energetica dell’edificio nella sua condizione originale e a valle del progetto di riqualificazione: l’EPgl post intervento dovrà essere tale da consentire all’edificio di guadagnare due classi di punteggio. Il salto di classe deve essere chiaramente dimostrato con la redazione dell’Attestato di Prestazione Energetica (APE) rilasciato da un tecnico abilitato. Inoltre, analogamente alla procedura finora seguita per gli interventi di riqualificazione di tipo Ecobonus, anche per i lavori per cui si vorrà sfruttare il Superbonus 110% dovrà essere trasmessa all’ENEA una copia della asseverazione che attesta la conformità dei lavori alle richieste della legge.

Cessione del credito e sconto in fattura

Abbiamo visto che, in fase di dichiarazione dei redditi, il recupero di quanto sostenuto potrà essere effettuato con 5 quote annuali di pari importo.

L’ostacolo principale all’esecuzione dei lavori rimane sempre il soggetto incapiente o chi non può usufruire della detrazione fiscale, che spesso scoraggia le decisioni favorevoli dell’assemblea condominiale e non consente al gruppo di trarre vantaggio dall’investimento.

Una novità molto interessante del decreto rilancio è la possibilità di usufruire nel Superbonus della Cessione del credito oppure dello sconto in fattura e dare quindi l’opportunità a chi ha commissionato i lavori, di evitare di pagare immediatamente il corrispettivo dovuto. Alle stesse imprese poi è lasciata facoltà di recuperare direttamente questo credito di imposta, oppure di cederlo ad un altro soggetto, come ad esempio una banca.

Ricordiamo che cessione del credito e sconto in fattura non sono attualmente possibili per molti dei lavori previsti dalle agevolazioni fiscali, come ad esempio il Bonus Facciate, la detrazione del 90% della spesa sostenuta per il rifacimento delle facciate dell’edificio.